令和8年度の改正

令和8年度から実施される個人市県民税の主な税制改正

給与所得控除の見直し

給与所得控除額について、最低保障額が10万円引き上げられ、65万円(改正前:55万円)となります。これに伴い、給与収入が190万円以下の場合は、給与収入から65万円を差し引いた金額が給与所得となります。ただし、給与収入が190万円を超える場合の給与所得控除額は変更ありません。

給与収入に対する給与所得控除額は下記の表のとおりです。

|

給与等収入額 |

給与所得控除額 |

給与所得控除額 |

|---|---|---|

|

|

改正前 |

改正後 |

|

550,000円以下 |

全額 |

全額 |

|

550,000円超 650,000円以下 |

55万円 |

全額 |

|

650,000円超 1,625,000円以下 |

55万円 |

65万円 |

|

1,625,000円超 1,800,000円以下 |

収入金額×40%-10万円 |

65万円 |

|

1,800,000円超 1,900,000円以下 |

収入金額×30%+8万円 |

65万円 |

|

1,900,000円超 3,600,000円以下 |

収入金額×30%+8万円 | 収入金額×30%+8万円 |

|

3,600,000円超 6,600,000円以下 |

収入金額×20%+44万円 | 収入金額×20%+44万円 |

|

6,600,000円超 8,500,000円以下 |

収入金額×10%+110万円 | 収入金額×10%+110万円 |

|

8,500,000円超 |

195万円 |

195万円 |

改正により、扶養人数0人で給与収入のみの場合、非課税限度額は110万円(改正前:100万円)※ となります。※1級地の場合で、倉敷市は1級地です

特定親族特別控除の創設

納税義務者が特定親族を有する場合には、その納税義務者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じた以下の金額(特定親族特別控除額)を控除する特定親族特別控除が創設されました。

【特定親族】

特定親族とは、納税義務者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下の人をいいます。

特定親族の合計所得金額に対する控除額は下記の表のとおりです。

|

特定親族の合計所得金額 (収入が給与だけの場合の収入金額) |

特定親族特別控除額 |

|---|---|

|

58万円超 85万円以下 (123万円超 150万円以下) |

45万円 |

|

85万円超 90万円以下 (150万円超 155万円以下) |

45万円 |

|

90万円超 95万円以下 (155万円超 160万円以下) |

45万円 |

|

95万円超 100万円以下 (160万円超 165万円以下) |

41万円 |

|

100万円超 105万円以下 (165万円超 170万円以下) |

31万円 |

|

105万円超 110万円以下 (170万円超 175万円以下) |

21万円 |

|

110万円超 115万円以下 (175万円超 180万円以下) |

11万円 |

|

115万円超 120万円以下 (180万円超 185万円以下) |

6万円 |

|

120万円超 123万円以下 (185万円超 188万円以下) |

3万円 |

※特定支出控除の適用がある場合には、表の金額とは異なります

扶養親族等の所得要件の改正

基礎控除の改正にともない、扶養控除等の対象となる扶養親族等の所得要件が改正されました。また、給与所得控除の改正にともない、家内労働者の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられました。

所得要件改正の表は以下のとおりです。

|

扶養親族等の区分 |

所得要件(注1) (収入が給与だけの場合の収入金額)(注2) |

所得要件(注1) (収入が給与だけの場合の収入金額)(注2) |

|---|---|---|

|

改正前 |

改正後 |

|

| 扶養親族 |

48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

| 同一生計配偶者 |

48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

| ひとり親の生計を一にする子 |

48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

| 配偶者特別控除の対象となる配偶者 |

48万円超 133万円以下 (103万円超 201万5,999円以下) |

58万円超 133万円以下 (123万円超 201万5,999円以下) |

| 勤労学生 |

75万円以下 (130万円以下) |

85万円以下 (150万円以下) |

(注1)合計所得金額(ひとり親の生計を一にする子については総所得金額の合計額)の要件をいいます。

(注2)特定支出控除の適用がある場合には、表の金額とは異なります

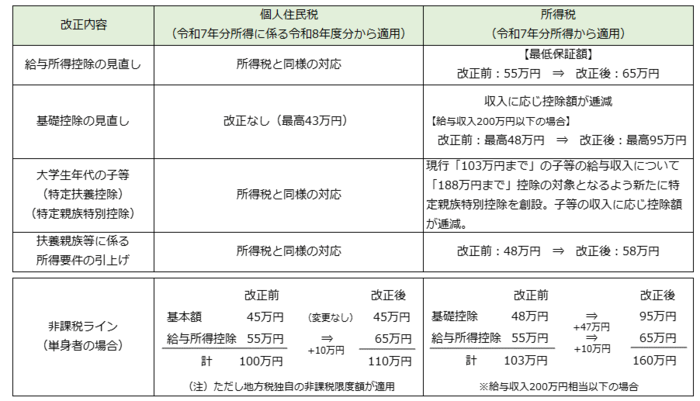

個人住民税と所得税の改正内容の比較

個人住民税と所得税の改正内容をまとめると下記の表のとおりです。

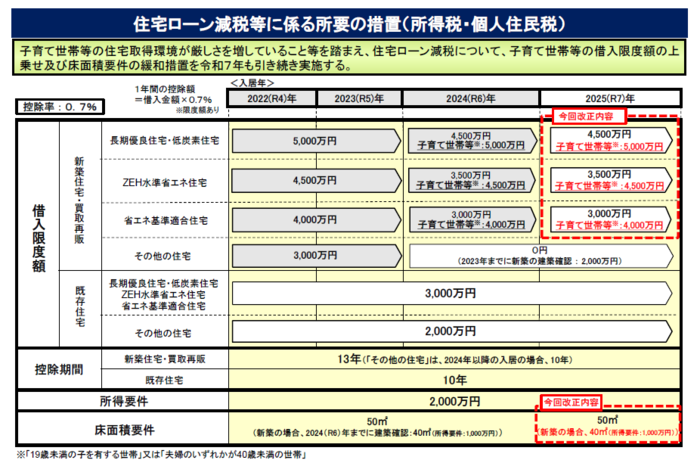

子育て世帯等に対する住宅ローン控除の拡充

令和7年中に居住の用に供した場合の住宅ローン控除の借入限度額等について、子育て世帯等(※)に対する住宅ローン控除が拡充されました。※子育て世帯等とは19歳未満の扶養親族を有する世帯又は自身もしくは配偶者のいずれかの40歳未満の世帯です。

関連サイト

-

令和7年度税制改正による所得税の基礎控除の見直し等について(国税庁)(外部リンク)

-

「令和7年度税制改正」(令和7年3月発行)パンフレット(財務省)(外部リンク)

-

令和7年度税制改正における住宅ローン減税の拡充(国交省)(外部リンク)

このページに関するお問い合わせ

倉敷市 市民局 税務部 市民税課

〒710-8565 倉敷市西中新田640番地

電話番号:086-426-3181 ファクス番号:086-427-5160

倉敷市 市民局 税務部 市民税課へのお問い合わせ